一、国储政策对大豆价格的影响

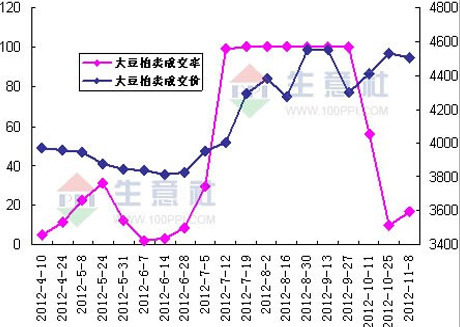

图一:2012年国储大豆成交拍卖价与成交率对比图

如图一所示,2012年国储成交,平均成交率竟高达48%,平均成交价近乎4200元/吨。因南美干旱遭炒作,进口大豆价格持续攀升,最高能达5100吨左右,又因国储拍卖多次成交率为100%,成交量高达40多万吨,在一定程度上维护了油厂的利益。产区国产大豆上市之后,国储停止拍卖,以此稳定市场。国储大豆的产量已然对市场启动了有效的调控作用。

二、进口大豆数量不断增加,不断冲击国产大豆市场

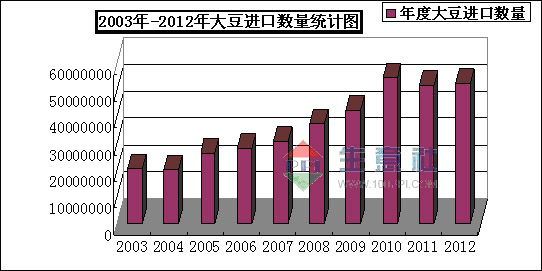

图二:2003-2012年中国大豆进口数量统计图

如图二所示,近十年来,中国进口大豆数量持续不断增加,在2003年时,进口大豆数量仅2074万吨,自那之后,每年大豆进口数量持续攀升,到2010年时进口数量最多,达到5480万吨,相较于2003年数量不止增加一倍。图中2012年数据是1 - 11月份的数量,预计2012年大豆进口数量会有5750万吨,和2010年相比增长5%,当前进口大豆仍然占据中国市场80%的份额。中国进口的大豆,主要源自美国、巴西、阿根廷等国外大豆主产国,所以中国国内大豆价格,和这三个国家的大豆产量相关,还与种植期间的天气状况紧密相连,并且外盘对国内大豆现期货的价格影响,正在逐步增加。

企业

2012年产能(万吨/年)

产能占全国比(%)

企业数量

益海嘉里

1587

12.7

17

中粮集团

1161

9.29

13

九三集团

828

6.62

中纺集团

660

5.28

渤海集团

630

5.04

嘉吉公司

495

3.96

来宝公司

480

3.84

东凌集团

375

邦基公司

369

2.95

中储油

360

2.88

表一:2012年国内部分企业压榨产能统计表

从表一能够看出,国内大豆压榨企业产能的分布,同样能够表明,国内大豆的压榨产能,大多是被外资所掌控,国内在大豆方面的话语权,正变得越来越小。

2012年,豆类产品经历了大涨大落,其整体走势都是上涨,涨幅各自为,原料大豆上涨百分比是10.47%,下游产品里,豆粕上涨幅度为35.64%,豆油上涨幅度是1.56%,在这些当中,豆粕上涨幅度是最大的。

三、2012年豆类产业链产品市场行情分析如下:

就原料大豆而言,国产大豆价格从整年的角度去看,能够划分成三个阶段,分别是上涨的时期,处于稳定状态的时期,呈现平稳并慢慢上升态势的时期。

第一阶段,是1到4月,属于价格不断上升的时期。1月的时候,鉴于正值春运高峰期,产区那边的大豆运货变得紧张起来,购销的情况有所放缓,故而国产大豆价格行情呈现出平稳的态势。到了2月,由于原油价格出现上涨,南美天气干旱,美国农业部不断下调大豆产量预估,再有外盘产生提振,使得国内大豆期价大幅上涨,上涨幅度大概在300元/吨上下,港口大豆分销价格跟着盘面上调了100到200元/吨。再加上有国储政策给予支撑,油厂库存处于偏紧状态,购货量有所增加,国内现货价格一路往上升,监测地区的平均价格大概为4100元/吨 。

第二个阶段是,5月到6月,这是价格平稳的时期。自5月份开始,经济形势不太好,大宗商品普遍下跌,外盘豆类期货价格下降,下游豆粕豆油现货价格跟着盘面下降,油厂利润 low,收购价格有所回落,大豆价格趋向平稳状态。国家开启抛储,市场大豆供应增多,并且抛储豆价格相对比较低,大概是3800元每吨左右,抑制国产大豆行情。产区大豆八成已经完成收购,豆农惜售心里比较重,贸易商持观望的态度,国产大豆仍然处于高位,市场呈现出有价格但没有市场交易的状况。整体行情平稳价格为4300元/吨左右。

这一阶段是第三阶段,时间跨度为7至12月,此期间国产大豆价格处于平缓上涨的时期。从7月起始,美国出现干旱情况,此种状况为大豆减产预期带来刺激,伴随此刺激,于外盘的提振之下,国内大豆期货价格呈现一路向上攀升的势头,期价邻近4900元/吨,这一期货价格态势有力支撑了现货市场豆价的走高,并且,又因豆农方面存在惜售现象,致使进口大豆价格也随之持续上涨态势,最终国产大豆处于高位运行状态。步入九月份,豆粕豆油价格开始爬坡,在此情形下,油厂压榨利润较低,多数油厂选择停工,进而导致市场成交量下降。另外,由于USDA上调美豆产量,使得进口大豆价格下跌,国产大豆行情也就此回落。10月末时,大豆市场受国储传闻提振,国产大豆价格出现小幅上涨,新豆开始上市,11月中旬国家出台大豆收储政策,收储价格为4600元/吨,同比上调15%,在一定程度上支撑了国产大豆价格上行,12月以后,因临近年末,豆制品需求转好,大豆价格为此小幅上升,监测地区平均价格重回4500元/吨左右。

下游豆制品:豆粕豆油

豆粕,豆油,就是在2012年的时候,豆油以及豆粕的价格,经历了两次上升又两次下降的变化过程,总体上大概是划分成为了五个阶段 。

首先是第一阶段,时间范围定在了1 - 4月,其中1月的时候,因春节刺激了消费需求,使得豆粕与豆油等产品的行情渐渐变好。到了2月至4月期间,尽管猪肉和生猪的价格呈现走低态势,进而导致豆粕的需求状况不佳,且豆油终端行情也显得疲软,可鉴于南美天气被炒作,全球大豆产量的预估数额下调,致使国内外豆类产品的期价一路攀升,港口大豆价格处于高企状态。成本出现拉涨情况后,豆油与豆粕的现货价格一路往上涨,豆粕的最高价格快要接近3500元/吨,而豆油的最高价格突破了万元的大关。

第二阶段是4月到5月,到4月中旬的时候,原料大豆的行情开始趋于稳定,下游猪肉和生猪价格一直在下跌,养殖企业利润因此缩水,买气不足,对豆粕的需求变得不振,豆粕价格走低,最低价格接近3400元/吨含税左右,下跌幅度接近3%左右。因为国家要稳定食用油价格,约谈了食用油企业,限价稳价,油厂出货变得不畅,之后下调了豆油出厂价格,豆油价格下跌,最低价甚至低至9000元/吨,跌幅是11%左右。

第三个阶段,这个阶段是6月到9月,当进入到六月中旬的时候,鸡蛋这类农产品的价格急剧飙升,猪肉以及生猪的价格开始出现反弹,养殖企业由此恢复了信心,采购的数量有所增加。到了七月,美国的天气呈现干旱状况,USDA持续不断地下调美豆单产的预估,豆粕期货的价格疯狂飙涨,油厂持有挺价的心理较为严重,豆粕现货的价格疯涨,最高的价格达到4600元/吨左右,涨幅高于30%。

外盘豆类期货价格持续不断走强,带动了豆油市场,因节日渐渐临近,商家以及贸易商纷纷陆续开始备货,致使豆油终端消费情况好转,此前部分油厂由于压榨利润较低,从而停工停产,使得豆油库存呈现偏紧状态,发改委对于食用油限价令有所松动变化,所以油厂上调了豆油价格,于是一级豆油出厂价格一路上扬,最高价格涨到了10000元/吨左右,涨幅达到了12% 。

从时间上来说,第四阶段是在10月,以及包括1个1月在内,与此同时还有个横跨9月中旬之后的时间段,由于美国大豆产量在那个时候大致已经确定下来,关于天气方面的炒作也差不多接近到了尾声阶段,所以国外市场豆类期货价格出现了下调的情况,而国内豆粕期货价格也持续不停地下跌,那些原本的利好因素几乎都已经消失殆尽,豆粕现货价格也就跟着出现了下跌。下游的养殖企业,因为之前豆粕价格出现了疯狂的上涨,导致利润大多都甚至呈现出亏损的状态,需求方面表现得不太好,这就使得油厂维持高价的动力变得不足,豆粕现货价格就一路持续下跌,其最低价格达到了3600元/吨,跌幅大概为20%左右。

节前备货已陆陆续续地结束了,油脂消费的需求随后回落了,市场的成交量跟着下降了,厂家因为走货情况一般,库存处于高企的状态,再加上豆类期价持续不断地下跌,进口大豆的分销价格也下跌了,贸易商大多是以囤货等待涨价为主,生产商的挺价心理比较柔弱,为了加速走货,厂家纷纷地向下调整豆油现货价格,豆油价格掉进了谷底,最低的价格是8550元/吨,跌幅达到了15%左右。

第五阶段,在12月,于11月末时,鉴于年末生猪以及猪肉行情呈现好转态势,养殖企业以及饲料厂开启备货模式,豆粕价格由此开始反弹,其价格上涨到了4135元/吨。从12月中旬起始,由于南美天气状况良好,炒作方面呈现以利空为主的情况,贸易商秉持观望态度,市场成交量出现下降,豆粕行情变得疲软,价格以滞涨持稳为主,监测地区的平均价格依旧为4000元/吨左右。

伴随豆粕价格上涨的态势,临近元旦时节,受消费需求的刺激,油脂行情开始呈现回暖迹象,其中豆油因油厂备货热情得到提振,价格逐渐攀升,最高时可达9041元/吨。历经半个多月的备货行情相继告终 。随后豆油价格出现回落,此时港口大豆库存依旧维持在560多万吨,终端消费需求表现平平,商家经营以促销作为主要方式,小包装豆油批发价格出现下跌,且油厂去库存心理占据主导地位,挺价意愿并不强烈,进而导致豆油价格出现小幅回落,处于8900元/吨左右的价位 。

四、2013年展望

近年来,国内大豆种植面积持续不断地锐减,进口大豆于中国市场所占份额愈来愈多,豆粕、豆油等产品的现货价格跟豆类期货的行情紧密相连。国内豆类期货的价格受到国外豆类期货的作用。2012年,因南美干旱、美豆减产等因素,豆粕、豆油等产品都历经了大起大落,受国储政策托市的大豆产品价格波动影响相对小一点,其中油脂类在价格大幅度上涨之时又受到发改委的约谈限价。

2013年国内存在豆类产品,其价格走势会受到多种因素共同影响,这些因素包括国外那段种植期的天气状况,美国农业部报告给出 的产量预估数值,国家制定的相关政策,还有油脂这方面的消费需求等。生意社农副分社有位豆类分析师叫李冰,他觉得:从目前情况来看,2013年国内大豆价格因国储政策有支撑,价格可能会出现小幅上涨的情况,然而消费需求不太好,豆粕、豆油等这类产品上涨动力不足,或许会持续保持稳定,或者会出现小幅下行。

涉事的上市公司有,北大荒其股票代码是600598,还有东凌粮油它的股票代码为000893,另外还有哈高科其股票代码是600095 。